Em abril de 2026, em Bantian, distrito de Longgang, Shenzhen, a área com maior concentração de empresas de comércio eletrônico transfronteiriço, um hotel estava novamente lotado.

O evento estava marcado para começar às 14h, mas pouco depois do meio-dia, o salão já fervilhava de gente. Representantes de vendas de empresas de logística e serviços fiscais do Brasil distribuíam cartões de visita aos vendedores que passavam; estandes ladeavam o corredor, exibindo empresas especializadas em armazenagem no exterior, desembaraço aduaneiro e marketing local na América Latina. A Mercado Livre, uma plataforma de comércio eletrônico latino-americana, realizava ali sua Conferência de Crescimento para Vendedores da China.

Esse nível de entusiasmo era inimaginável há poucos anos. Naquela época, o Mercado Livre latino-americano ainda era um lugar distante e misterioso para a maioria dos vendedores chineses. Mas, à medida que os mercados europeu e americano se tornaram cada vez mais competitivos, o slogan “Descobrindo um Novo Continente na América Latina” ganhou força gradualmente, e o entusiasmo dos vendedores chineses por esse Mercado Livre cresceu constantemente.

Assim como os vendedores, diversas plataformas de e-commerce transfronteiriço também demonstraram grande entusiasmo por este país.

Em março de 2026, a plataforma local Mercado Livre anunciou um investimento de 57 bilhões de reais (aproximadamente US$ 10 bilhões) no Brasil, um aumento de 50% em relação ao ano anterior. A TikTok Shop Brasil foi lançada oficialmente em maio de 2025, atingindo um GMV (Volume Bruto de Mercadorias) de aproximadamente US$ 1 milhão em seu primeiro mês. Três meses depois, seu GMV mensal aumentou 25 vezes, chegando a aproximadamente US$ 50 milhões. A Shopee, em seu relatório financeiro de março de 2026, revelou que o Brasil foi seu Mercado Livre de crescimento mais rápido em 2025.

Três equipes — de Singapura (empresa controladora da Shopee, Sea Group), Pequim (empresa controladora do TikTok, ByteDance) e Buenos Aires (cidade de fundação da Mercado Livre) — estão competindo acirradamente em um Mercado Livre com uma taxa de penetração do e-commerce de apenas cerca de 14%, mas com o segundo maior crescimento do setor no mundo.

Eles usam armas diferentes, mas seus campos de batalha se sobrepõem consideravelmente: domínio da cadeia de suprimentos e da categoria, teto do valor médio do pedido e densidade de armazéns e redes logísticas locais.

O comércio eletrônico latino-americano está se aproximando rapidamente de um ponto em que precisa assumir o protagonismo.

01: Uma fatia de US$ 215,3 bilhões com assentos não alocados

Para entender essa batalha, primeiro precisamos compreender por que sua escala a justifica.

Um relatório divulgado pela consultoria Endeavor prevê que as vendas de e-commerce na América Latina ultrapassarão US$ 215,3 bilhões (aproximadamente RMB 1,47 trilhão) em 2026, crescendo a uma taxa cerca de 1,5 vezes maior que a média global.

Em termos de taxa de penetração, a América Latina é um dos últimos mercados inexplorados para o e-commerce no mundo.

A penetração do e-commerce na América Latina permanece baixa, em torno de 14%. Em contraste, a taxa de penetração na China ultrapassa 40%, nos EUA ultrapassa 30% e em muitos países europeus também está acima de 30%. Os três principais players estão partindo de pontos diferentes.

A Mercado Livre, gigante local com 27 anos de experiência, relatou em seu relatório anual de 2025 que sua receita líquida atingiu US$ 28,9 bilhões, um aumento de 39% em relação ao ano anterior. Seu lucro operacional atingiu US$ 3,2 bilhões, um aumento de 22% em relação ao ano anterior.

“Os participantes do Mercado Livre desenvolveram coletivamente uma compreensão mais madura do comércio eletrônico e, uma vez que o Mercado Livre esteja ativado, as pessoas estão mais propensas a escolher a Mercado Livre”, afirmou com confiança um executivo da Mercado Livre.

A Shopee, plataforma que replicou com sucesso sua estratégia do Sudeste Asiático no Brasil, alcançou EBITDA ajustado positivo no país, de acordo com o relatório financeiro do terceiro trimestre de 2024 de sua controladora, a Sea Limited (12 de novembro de 2024), o que significa que não opera mais com prejuízo.

O TikTok também vem aumentando continuamente seus investimentos na América Latina nos últimos anos. A América Latina, especialmente o Brasil e o México, é o segundo campo de batalha que o TikTok precisa conquistar.

02: O Primeiro Campo de Batalha: A Competição pelas Cadeias de Suprimentos

A primeira guerra do e-commerce latino-americano foi travada na base da cadeia de suprimentos: quem controla as mercadorias controla o preço e quem controla o crescimento. Atualmente, o foco da competição entre as principais plataformas está em quem consegue importar mercadorias mais rapidamente e a custos mais baixos, quem consegue firmar parcerias com marcas de maior qualidade e quem consegue priorizar a retenção dos recursos dos comerciantes chineses em suas plataformas.

Na primeira década do comércio eletrônico latino-americano, a Mercado Livre praticamente monopolizou o fornecimento local. Quando a Shopee surgiu, sua única chance de romper essa hegemonia era começar pelo lado da oferta.

A estratégia da Shopee na época era simples, mas eficaz. Segundo fontes internas, a Shopee criou uma equipe dedicada no Vietnã para acessar a plataforma da Mercado Livre, coletar informações de contato dos vendedores (números de telefone, e-mails), compilar uma lista de clientes e, em seguida, ligar para eles individualmente.

Seus principais argumentos de venda eram muito atraentes: a comissão inicial da Shopee era de 0%, enquanto a da Mercado Livre variava entre 15% e 20%. Usando essa estratégia, segundo fontes internas, de 2021 até o final de 2022, a proporção de vendedores brasileiros locais na Shopee subiu de menos de 10% para quase 90%. Atualmente, a sobreposição entre vendedores da Shopee e da Mercado Livre é de cerca de 30%, sendo a maioria pequenos e médios vendedores. Nessa disputa por vendedores, a Shopee inicialmente venceu pela velocidade.

No entanto, com o passar do tempo, a Mercado Livre começou a contra-atacar. Passou a se concentrar no recrutamento de vendedores chineses. A Mercado Livre estabeleceu um sistema de integração de vários níveis para vendedores chineses: o modelo mais simples de envio direto (IDS); entrega para os centros de distribuição oficiais da Mercado Livre na China; o modelo FBM local (“o modelo de crescimento mais rápido”); e serviços totalmente gerenciados e semi-gerenciados, a serem lançados sucessivamente no final de 2025 e março de 2026, visando fábricas sem experiência em comércio eletrônico. Segundo a Mercado Livre, desde o lançamento dos novos modelos, o número de vendedores chineses aumentou 65% ano a ano nos últimos trimestres.

Fontes internas revelaram que a proporção de cadeias de suprimentos chinesas na Mercado Livre é agora significativamente maior do que na Shopee. Isso ocorre porque a Mercado Livre lançou seu negócio de envio direto da China precocemente e promoveu o armazenamento local e a gestão de estoque, resultando em uma participação mais forte de comerciantes chineses. A Shopee atraiu diversos vendedores da Mercado Livre, enquanto a Mercado Livre garantiu, de forma mais sistemática, o fornecimento direto de fábricas chinesas.

Além da guerra entre vendedores, há uma guerra por categoria. Os SKUs das principais plataformas se sobrepõem significativamente, mas também apresentam diferenças marcantes. Segundo especialistas, a Shopee tem melhor desempenho em moda rápida e alguns produtos de beleza; a Mercado Livre possui uma clara vantagem em eletrônicos, autopeças e ferramentas. Essa divergência resulta das diferentes estruturas de usuários das duas plataformas e está se tornando o estopim para a próxima batalha.

A base de usuários da Shopee se concentra nas classes baixa e média no Brasil, enquanto a Mercado Livre abrange o mercado de médio a alto padrão. Essa divergência permaneceu relativamente estável nos últimos anos, mas, desde 2023, a Shopee começou a atacar ativamente. Lançou o Shopee… Mall, com seu portfólio de marcas em rápida expansão, de 100-200 para mais de 1000, e também começou a vender eletrônicos de alta gama. Em 2024, a Shopee entrou no Mercado Livre automotivo e de autopeças, uma categoria que a Mercado Livre praticamente monopolizava.

A ambição da Shopee é se posicionar no segmento de luxo. A resposta da Mercado Livre é se posicionar no segmento de baixo custo.

Quando a Shopee lançou frete grátis para todos os itens abaixo de 20 reais (aproximadamente 26 yuans) no Brasil, a Mercado Livre foi forçada a seguir o exemplo, reduzindo drasticamente seu limite para frete grátis de 39 reais para 19 reais. As duas plataformas estão disputando o território uma da outra em seus respectivos pontos fortes.

No entanto, a Shopee enfrenta um dilema estrutural no segmento de marcas de luxo.

Marcas como Nike e Apple têm enfrentado desafios constantes na plataforma da Shopee. Segundo fontes internas, a Shopee nunca ofereceu tratamento diferenciado a essas marcas. A plataforma pretende implementar um padrão uniforme de comissão e regras para todos os vendedores, o que é um problema extremamente difícil de resolver para atrair grandes marcas.

A dificuldade da Shopee em implementar uma estratégia que favoreça grandes marcas se deve, em parte, ao seu modelo de gestão organizacional. Segundo fontes, todas as decisões sobre produtos são centralizadas na sede da Shopee no Sudeste Asiático, e sua filial brasileira não possui autoridade para desenvolvimento de localização. Em contraste, a Mercado Livre conta com uma equipe dedicada que se comunica exclusivamente com grandes marcas, modificando as configurações do site para oferecer reduções de comissão ou até mesmo reestruturar a plataforma especificamente para essas marcas. A menos que a Shopee consiga formular políticas de exceção adequadas, ainda não conseguirá atrair todas as grandes marcas para sua plataforma até 2026.

Vale ressaltar que existe uma variável nessa guerra de categorias que tanto a Shopee quanto a Mercado Livre precisam enfrentar: o e-commerce de conteúdo do TikTok está essencialmente reescrevendo a lógica subjacente de quais categorias podem ser vendidas, para quem e como.

Informantes revelaram que, na Tailândia, poucos meses após a entrada do TikTok, a Shopee perdeu de 30% a 40% de sua participação de Mercado Livre nas categorias de beleza e moda. Isso ocorre porque os consumidores mais jovens são mais propensos a comprar batons, diversos cosméticos e roupas por meio de demonstrações de produtos online feitas por influenciadores.

Beleza e moda são justamente as duas categorias mais fortes da Shopee no Brasil. Isso significa que, quando o comércio eletrônico de conteúdo do TikTok decolar no Brasil, a Shopee poderá enfrentar desafios significativos.

03: O Segundo Campo de Batalha: O Teto do Valor Médio do Pedido

A guerra na cadeia de suprimentos determina a origem e a disponibilidade dos produtos. A guerra pelo valor médio dos pedidos define o preço máximo dos produtos e, consequentemente, a margem de lucro. Afinal, quem conseguir elevar o limite máximo de gastos dos compradores terá o verdadeiro poder de monetização. Na América Latina, essa segunda guerra é mais complexa que a primeira. Envolve não apenas os produtos, mas também os hábitos de consumo dos usuários, a frequência de compras e a capacidade da plataforma de continuar atraindo usuários.

A Shopee venceu a batalha pela frequência de uso no Brasil.

Uma fonte interna revelou que o usuário médio da Shopee faz cerca de 80 a 90 pedidos por ano, enquanto o Mercado Livre faz cerca de 50 a 60. Isso se deve ao sistema de incentivos da Shopee, construído ao longo de muitos anos: frete grátis para pedidos a partir de 19 reais (10 reais durante períodos promocionais); diversos jogos dentro do aplicativo onde os usuários podem ganhar moeda virtual com compras; e frequentes promoções relâmpago.

Embora ultrapasse a Mercado Livre em frequência, ainda não a alcançou em termos de valor total.

Uma fonte interna revelou que o valor médio dos pedidos no carrinho de compras da Mercado Livre é aproximadamente o dobro do da Shopee.

A fonte interna revelou que o valor médio dos pedidos no Mercado Livre é cerca do dobro do da Shopee. Mais precisamente, as faixas de valor médio dos pedidos para cada plataforma no Brasil são aproximadamente as seguintes: Mercado Livre, aproximadamente R$ 15 a R$ 20; Shopee, aproximadamente R$ 10 a R$ 14; e TikTok, aproximadamente R$ 8 a R$ 11. Essa estrutura hierárquica se alinha, em grande parte, com os níveis de renda dos usuários nas plataformas: a Mercado Livre mira o Mercado Livre de médio a alto padrão, a Shopee mantém sua posição no Mercado Livre de baixo a médio padrão, e o TikTok atrai novos usuários com os preços mais baixos. A Shopee tem buscado consistentemente romper essa barreira, mas está se mostrando mais difícil do que o previsto.

Um dos desafios é a confiança na marca.

Em seus primórdios, a Shopee enfrentou problemas com produtos falsificados, como tênis Nike e perfumes falsificados, o que levou algumas grandes marcas a hesitar em firmar parcerias com a Shopee Brasil. Além disso, devido às diferenças nas categorias de produtos, os consumidores latino-americanos ainda tendem a confiar mais na Mercado Livre ao comprar itens de maior valor. Corrigir essa percepção leva tempo e não pode ser alcançado simplesmente com a introdução de novas categorias de produtos.

Outro desafio são as limitações dos mecanismos de gestão da plataforma.

Peças automotivas e eletrodomésticos de grande porte são categorias de alto valor que a Shopee espera atingir, mas ainda não implementou uma estratégia clara de tratamento preferencial ao estabelecer parcerias com grandes marcas como Volkswagen e Toyota, o que a torna menos atraente para elas. O TikTok, por outro lado, adotou uma abordagem completamente diferente na disputa pelo valor médio do pedido: focando não no valor médio do pedido, mas nas taxas de conversão e na criação de cenários de consumo. O valor médio do pedido no TikTok no Brasil é de aproximadamente US$ 11, inferior aos US$ 14 do Shopee. No entanto, a lógica do TikTok não é fazer com que os usuários comprem itens mais caros, mas sim que façam compras em momentos em que normalmente não comprariam. Isso se alinha melhor com a essência do e-commerce de conteúdo: criar demanda, não esperar por ela.

Um dos motivos pelos quais as plataformas estão focando no valor médio do pedido é que, no Brasil, a competição por comissão entre as plataformas atingiu um equilíbrio tácito.

Atualmente, as taxas de comissão das principais plataformas giram em torno de 18% a 20%, semelhantes às do Mercado Livre.

O Shopee começou com 0%, aumentando gradualmente para 12% e, por fim, estabilizando em 20%.

O TikTok atualmente adota uma política de isenção de comissões, mas espera-se que sua taxa de comissão futura fique entre 2% e 5%, podendo chegar a 10%–15% para algumas categorias.

Isso significa que o potencial de crescimento da monetização de cada plataforma não reside no aumento das taxas de comissão. É também nesse ponto que a disputa entre o valor médio do pedido e a cadeia de suprimentos acabará convergindo: um valor médio de pedido mais alto e marcas melhores terão maior valor publicitário e um potencial de monetização mais forte, o que é fundamental para melhorar a lucratividade.

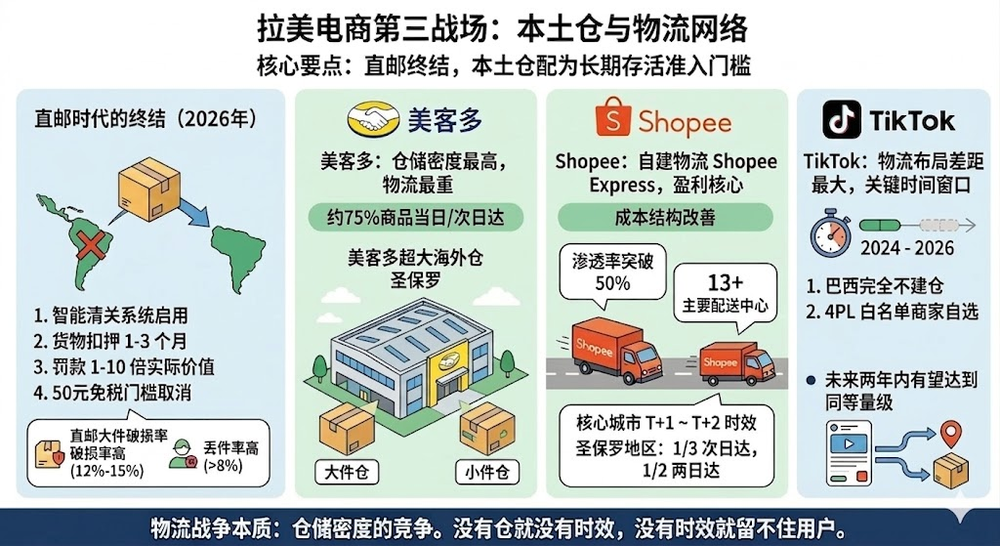

04: O Terceiro Campo de Batalha: Armazéns Locais e Redes Logísticas

Se as duas primeiras guerras giravam em torno de “o que vender” e “por quanto vender”, a terceira guerra gira em torno de “se é possível entregar” e “com que rapidez entregar”. Mas no continente latino-americano, a complexidade dessa questão ultrapassa em muito a imaginação da maioria das pessoas.

2026 marca o fim da era do envio direto.

Anteriormente, a maneira mais simples de realizar comércio eletrônico transfronteiriço na América Latina era por meio do envio direto — o envio direto da China. Os lucros podiam ser obtidos aproveitando as diferenças de preço, e o prazo de entrega de 30 a 45 dias era mascarado pelas vantagens de Mercado Livre. No entanto, essa era terminou oficialmente em 2026.

O Brasil lançou um novo sistema inteligente de desembaraço e fiscalização aduaneira em 2026, que compara automaticamente as informações declaradas com as condições reais. Os infratores estão sujeitos a multas de 1 a 10 vezes o valor real das mercadorias, e as mercadorias podem ser retidas por 1 a 3 meses. O limite de isenção de impostos de 50 RMB para encomendas enviadas diretamente da China já havia sido abolido em 2024.

Simultaneamente, o México lançou uma campanha especial para regularizar a conformidade logística transfronteiriça, apreendendo todas as mercadorias não certificadas. A taxa de danos para itens grandes enviados diretamente da China chega a 12%-15%, e a taxa de perdas ultrapassa 8%. Enquanto isso, 71% dos consumidores brasileiros estão dispostos a pagar um valor adicional por serviços de entrega em 3 a 5 dias, e 65% dos consumidores mexicanos priorizam comerciantes com entrega local e serviço pós-venda.

O declínio do modelo de mala direta não é um sinal de retração do Mercado Livre, mas sim um indicador de maturidade do setor. A convergência de mudanças nas políticas públicas, nos hábitos de consumo e nas regras das plataformas fez com que o armazenamento e a distribuição locais deixassem de ser uma opção e se tornassem um pré-requisito para a entrada no Mercado Livre.

As estratégias logísticas das diversas plataformas também são bastante diferenciadas:

A Mercado Livre atualmente possui o maior investimento em logística e o sistema mais completo, conseguindo, segundo relatos, entregar no mesmo dia ou no dia seguinte para aproximadamente 75% de seus produtos.

A Shopee sobreviveu e lucrou com sua rede logística própria. De acordo com fontes, a Shopee Express processa mais de 50% dos pedidos da plataforma, com um prazo de entrega estimado entre T+1 e T+2 (nas principais cidades), expandindo sua cobertura do sudeste para o norte, embora ainda conte com parceiros no norte. A Shopee Express opera atualmente mais de 13 grandes centros de distribuição no Brasil, com planos de expansão para março de 2026. Na região metropolitana de São Paulo, um terço das encomendas recebe entrega no dia seguinte e quase metade em dois dias. A chave para o EBITDA positivo é a melhoria fundamental em sua estrutura de custos após a taxa de penetração da Shopee Express ultrapassar 50%. Na teleconferência de resultados do terceiro trimestre de 2024, a Shopee mencionou que “a melhoria na eficiência logística é o principal motor da rentabilidade no Brasil”. Essa lógica já foi validada no Sudeste Asiático: a logística própria é uma fonte significativa de lucro para a Shopee e uma barreira competitiva difícil de replicar.

No entanto, a estratégia logística do TikTok é a que mais se diferencia das três empresas. No Brasil, o TikTok não constrói armazéns, permitindo que os lojistas escolham seus próprios provedores de serviços logísticos por meio de uma lista de fornecedores 4PL. O tempo médio de entrega para o modelo totalmente gerenciado ainda é de T+7, com entregas locais levando de T+3 a T+4.

A essência da guerra logística ainda é a competição pela densidade de armazéns.

Na era do envio direto, o prazo de entrega era comprometido por concessões de preço; na era dos armazéns no exterior, o prazo de entrega é determinado pela densidade física dos armazéns locais. Sem armazéns, não há prazo de entrega; sem prazo de entrega, não é possível fidelizar clientes recorrentes. Armazéns locais não são um bônus para o e-commerce, mas sim um pré-requisito para a sobrevivência a longo prazo na América Latina.

Atualmente, a Mercado Livre possui a maior densidade de armazéns, com armazéns ultragrandes no exterior em São Paulo e Rio de Janeiro, Brasil, e na Cidade do México e Guadalajara, México, com armazéns dedicados para itens grandes e pequenos.

A Shopee Express tem a maior cobertura no sudeste do Brasil, enquanto sua cobertura no norte ainda é fraca. No entanto, seu sistema geral já está bem estabelecido e suficiente para garantir a lucratividade. Uma janela de oportunidade crucial está se fechando.

Fontes internas revelaram que a capacidade logística do TikTok deve melhorar significativamente nos próximos dois anos. Embora não seja possível garantir que superará o Mercado Livre ou o Shopee, espera-se que alcance a mesma escala dessas duas grandes plataformas. Este é o momento que o Mercado Livre deu ao TikTok. Se o TikTok conseguir levar a infraestrutura logística do Brasil a um nível satisfatório dentro desse prazo, suas vantagens inerentes em conteúdo e tráfego poderão ser plenamente aproveitadas; caso contrário, a lacuna na experiência do usuário o manterá em um posicionamento de “inovador, porém instável”.

05: Quem será o principal ator no comércio eletrônico da América Latina?

Ao analisar essas três batalhas em conjunto, os contornos começam a ficar mais claros.

A vantagem do Mercado Livre reside em suas origens latino-americanas — 27 anos de investimento em infraestrutura, a vantagem competitiva da fintech Mercado Pago, exceções flexíveis para grandes marcas e a rede logística mais abrangente — fatores que ninguém consegue replicar no curto prazo. Seu risco é que, ao mesmo tempo em que se expande para o Mercado Livre de baixo custo (seguindo a estratégia de frete grátis da Shopee), também precisa defender suas categorias de alto padrão da erosão. Lutar em duas frentes consumirá recursos, e um pequeno deslize pode levar à sua eliminação gradual pelos concorrentes.

A vantagem da Shopee reside em sua localização precoce em comparação com outras plataformas de e-commerce estrangeiras, sendo a primeira a atingir EBITDA positivo, e o Shopee Express se tornou uma verdadeira barreira competitiva. Seu risco é ficar no meio do fogo cruzado: o Mercado Livre está pressionando a partir do segmento de alto padrão, e o TikTok está flanqueando pela direção do conteúdo; a Shopee está defendendo um espaço que está sendo reduzido por ambos os lados. A história que já se desenrolou no Sudeste Asiático (o TikTok ameaçando a participação de Mercado Livre da Shopee nas categorias de beleza e moda) ainda não aconteceu no Brasil, mas isso não significa que não vá acontecer.

A maior incógnita para o TikTok é o tempo. Ele tem tráfego, usuários, preços baixos e o algoritmo de distribuição de conteúdo mais poderoso do mundo. No entanto, carece de logística, um ecossistema robusto de streamers e um fornecimento de conteúdo em português. Se conseguir preencher as lacunas de infraestrutura e ecossistema de conteúdo até 2026-2027, sua curva de crescimento na América Latina poderá espelhar sua trajetória no Sudeste Asiático: expansão exponencial após o estabelecimento de uma cadeia de suprimentos viável. Caso contrário, permanecerá apenas um aplicativo de entretenimento com muitos usuários ativos diários, mas com opções de compra inconvenientes.

A batalha travada na China, analisada no Sudeste Asiático, está agora se repetindo na América Latina.

Read More:

Mercado Libre Uruguay: Gabinete De Herramientas/ Carro Porta Herramientas / Caja De Herramientas

What is our comprehensive quality inspection process? – Tool cabinet/tool cart

How do we handle customer complaints (quality issues) – tool cabinet/tool cart?

As a foreign importer, what costs do you have to bear, especially the implicit costs?

Cost Reduction And Efficiency Improvement In Company Operations

Tool Cabinet / Tool Cart Buying Guide For Auto Repair Shop

Case Study on Supply Chain Cost Reduction and Efficiency Improvement

Customer question: Why is there such a big price difference for the same tool cabinet?

Tool Cabinet/Chest/Box Buying Guide

Tool Cabinet/Chest/Box Recommendations

How to identify your target customer base (in the tool cabinet industry)?