En abril de 2026, en Bantian, distrito de Longgang, Shenzhen, la zona con mayor concentración de empresas de comercio electrónico transfronterizo, un hotel estaba repleto de gente.

El evento no estaba programado para comenzar hasta las 2 de la tarde, pero poco después del mediodía, la sala ya estaba abarrotada. Representantes de ventas de proveedores de servicios logísticos y fiscales de Brasil repartían con entusiasmo tarjetas de presentación a los vendedores que pasaban; stands a ambos lados del pasillo exhibían empresas especializadas en almacenamiento en el extranjero, cumplimiento de trámites aduaneros y marketing local en Latinoamérica. Mercado Libre, una plataforma de comercio electrónico latinoamericana, celebraba allí su Conferencia de Crecimiento para Vendedores en China.

Este nivel de entusiasmo habría sido inimaginable hace tan solo unos años. En aquel entonces, el Mercado Libre latinoamericano era todavía un lugar lejano y misterioso para la mayoría de los vendedores chinos. Pero a medida que los mercados europeo y estadounidense se volvieron cada vez más competitivos, el lema “Descubriendo un nuevo continente en Latinoamérica” fue ganando terreno gradualmente, y el entusiasmo de los vendedores chinos por este Mercado Libre creció de forma constante.

Al igual que los vendedores, diversas plataformas de comercio electrónico transfronterizo también mostraron gran entusiasmo por este país.

En marzo de 2026, la plataforma local Mercado Libre anunció una inversión de 57 mil millones de reales (aproximadamente 10 mil millones de dólares) en Brasil, un aumento del 50% interanual. TikTok Shop se lanzó oficialmente en Brasil en mayo de 2025, alcanzando un volumen bruto de mercancías (GMV) de aproximadamente 1 millón de dólares en su primer mes. Tres meses después, su GMV mensual se multiplicó por 25, llegando a aproximadamente 50 millones de dólares.

Shopee, en su informe financiero de marzo de 2026, reveló que Brasil fue su Mercado Libre de mayor crecimiento en 2025. Tres equipos —de Singapur (empresa matriz de Shopee, Sea Group), Pekín (empresa matriz de TikTok, ByteDance) y Buenos Aires (ciudad de origen de Mercado Libre)— compiten ferozmente en un Mercado Libre con una tasa de penetración del comercio electrónico de tan solo un 14%, pero con el segundo mayor crecimiento del comercio electrónico a nivel mundial.

Si bien utilizan diferentes estrategias, sus campos de batalla se superponen en gran medida: el dominio de la cadena de suministro y la categoría, el límite del valor promedio de los pedidos y la densidad de almacenes y redes logísticas locales. El comercio electrónico latinoamericano se acerca rápidamente a un punto en el que debe competir por un papel protagónico.

01: Un pastel de 215.300 millones de dólares con asientos sin asignar.

Para comprender esta guerra, primero debemos entender por qué su magnitud justifica la lucha.

Un informe publicado por la consultora Endeavor predice que las ventas de comercio electrónico en Latinoamérica superarán los 215.300 millones de dólares (aproximadamente 1,47 billones de RMB) en 2026, con un crecimiento de alrededor de 1,5 veces el promedio mundial. En términos de tasa de penetración, Latinoamérica es uno de los últimos mercados sin explotar para el comercio electrónico a nivel mundial.

La penetración del comercio electrónico en Latinoamérica sigue siendo baja, apenas un 14%. En contraste, la tasa de penetración en China supera el 40%, en Estados Unidos el 30%, y en muchos países europeos también supera el 30%.

Los tres principales actores parten de puntos diferentes.

Mercado Libre, un gigante local con 27 años de experiencia, informó en su informe anual de 2025 que sus ingresos netos alcanzaron los 28.900 millones de dólares, un aumento interanual del 39%. Su beneficio operativo alcanzó los 3.200 millones de dólares, un incremento interanual del 22%. “Los distintos actores han desarrollado, en conjunto, una comprensión más profunda del comercio electrónico, y una vez que el Mercado Libre se activa, la gente se inclina más por Mercado Libre”, afirmó con seguridad un ejecutivo de Mercado Libre.

Shopee, plataforma que replicó con éxito su estrategia del sudeste asiático en Brasil, ha logrado un EBITDA ajustado positivo en Brasil, según el informe financiero del tercer trimestre de 2024 de su empresa matriz, Sea Limited (12 de noviembre de 2024), lo que significa que ya no opera con pérdidas.

TikTok también ha incrementado continuamente su inversión en Latinoamérica en los últimos años. Latinoamérica, especialmente Brasil y México, es el segundo campo de batalla que TikTok debe conquistar.

02: El primer campo de batalla: La batalla por la cadena de suministro

La primera guerra del comercio electrónico latinoamericano se libró en la base de la cadena de suministro: quien controla los productos controla el precio y, por ende, el crecimiento. Actualmente, la competencia entre las principales plataformas se centra en quién puede conseguir productos más rápido y a menor coste, quién puede establecer alianzas con marcas de mayor calidad y quién puede priorizar la retención de los recursos de los comerciantes chinos en sus plataformas.

En la primera década del comercio electrónico latinoamericano, Mercado Libre prácticamente monopolizó el abastecimiento local. Cuando surgió Shopee, la única forma de abrirse paso era empezar por el lado de la oferta. La estrategia de Shopee en aquel entonces era sencilla, pero efectiva.

Según fuentes internas, Shopee creó un equipo dedicado en Vietnam para acceder a la plataforma de Mercado Libre, recopilar la información de contacto de los vendedores (números de teléfono, correos electrónicos), elaborar listas de clientes y luego contactarlos uno por uno. Su principal argumento de venta era muy atractivo: la comisión inicial de Shopee era del 0%, mientras que la de Mercado Libre oscilaba entre el 15% y el 20%. Gracias a esta estrategia, según fuentes internas, entre 2021 y finales de 2022, la proporción de vendedores locales de Shopee en Brasil aumentó de menos del 10% a casi el 90%. Actualmente, la superposición entre vendedores de Shopee y Mercado Libre ronda el 30%, en su mayoría pequeños y medianos comerciantes. En esta batalla por los vendedores, Shopee inicialmente ganó por su rapidez.

Sin embargo, con el paso del tiempo, Mercado Libre comenzó a contraatacar. Empezó a centrarse en la captación de vendedores chinos. Mercado Libre ha establecido un sistema de incorporación escalonado para vendedores chinos: el modelo más sencillo de envío directo por correo (IDS); la entrega a los centros de distribución oficiales de Mercado Libre en China; el modelo local FBM («el modelo de mayor crecimiento»); y servicios totalmente gestionados y semigestionados, que se lanzarán sucesivamente a finales de 2025 y marzo de 2026, dirigidos a fábricas sin experiencia en comercio electrónico.

Tras el lanzamiento de los nuevos modelos, Mercado Libre reveló que el número de vendedores chinos ha aumentado un 65 % interanual en los últimos trimestres. Fuentes internas revelaron que la proporción de cadenas de suministro chinas en Mercado Libre es ahora significativamente mayor que en Shopee. Esto se debe a que Mercado Libre lanzó su negocio de envío directo desde China desde el principio y promovió el almacenamiento y la gestión de inventario locales, lo que resultó en una mayor participación de comerciantes chinos. Shopee ha captado a varios vendedores de Mercado Libre, mientras que Mercado Libre ha asegurado de forma más sistemática el suministro directo desde fábricas chinas.

Más allá de la guerra entre vendedores, existe una guerra de categorías. Los SKU de las principales plataformas se superponen significativamente, pero también presentan diferencias notables. Según fuentes internas, Shopee tiene mejor desempeño en moda rápida y algunos productos de belleza; Mercado Libre tiene una clara ventaja en electrónica, repuestos para automóviles y herramientas. Esta divergencia es resultado de las diferentes estructuras de usuarios de ambas plataformas y se está convirtiendo en el detonante de la próxima batalla.

La base de usuarios de Shopee se concentra en grupos de ingresos bajos y medios en Brasil, mientras que Mercado Libre abarca el Mercado Libre de gama media y alta. Esta divergencia se ha mantenido relativamente estable en los últimos años, pero desde 2023, Shopee ha comenzado a atacar activamente. Lanzó Shopee… Mall, con su cartera de marcas en rápida expansión, pasando de 100-200 a más de 1000, y también comenzó a vender electrónica de alta gama. En 2024, Shopee incursionó en el Mercado Libre automotriz y de autopartes, una categoría que Mercado Libre prácticamente había monopolizado.

La ambición de Shopee es posicionarse en el segmento premium. La respuesta de Mercado Libre es dirigirse al segmento premium.

Cuando Shopee lanzó el envío gratuito para todos los artículos de menos de 20 reales (aproximadamente 26 yuanes) en Brasil, Mercado Libre se vio obligada a seguir su ejemplo, reduciendo drásticamente su umbral de envío gratuito de 39 reales a 19 reales. Ambas plataformas se están disputando terreno en sus respectivos nichos de Mercado Libre.

Sin embargo, Shopee enfrenta un dilema estructural en el ámbito de las marcas de alta gama.

Marcas como Nike y Apple han enfrentado constantemente dificultades en la plataforma de Shopee. Según fuentes internas, Shopee nunca ha ofrecido un trato especial a estas marcas. La plataforma busca implementar un estándar de comisiones y reglas uniformes para todos los vendedores, lo cual representa un desafío enorme para atraer a grandes marcas.

El fracaso de Shopee en la implementación de una estrategia que favorezca a las grandes marcas se debe en parte a su modelo de gestión organizacional. Según fuentes, todas las decisiones sobre productos se centralizan en su sede del sudeste asiático, y su filial brasileña carece de autoridad para el desarrollo de la localización. En contraste, Mercado Libre cuenta con un equipo dedicado exclusivamente a las grandes marcas, modificando la configuración del sitio web para ofrecer reducciones de comisiones o incluso reestructurando la plataforma específicamente para estas marcas. A menos que Shopee logre formular políticas de excepción adecuadas, seguirá sin poder atraer a todas las grandes marcas a su plataforma para 2026.

Cabe destacar que existe una variable en esta guerra de categorías que tanto Shopee como Mercado Libre deben afrontar: el comercio electrónico de contenido de TikTok está reescribiendo la lógica subyacente de qué categorías se pueden vender, a quién y cómo.

Fuentes internas han revelado que en Tailandia, a los pocos meses de la entrada de TikTok, Shopee perdió entre un 30 % y un 40 % de su cuota de Mercado Libre en las categorías de belleza y moda. Esto se debe a que los consumidores más jóvenes son más propensos a comprar labiales, cosméticos y ropa a través de demostraciones de productos en línea realizadas por influencers. Belleza y moda son precisamente las dos categorías más fuertes de Shopee en Brasil. Esto significa que, una vez que el comercio electrónico de contenido de TikTok despegue en Brasil, Shopee podría enfrentar desafíos importantes.

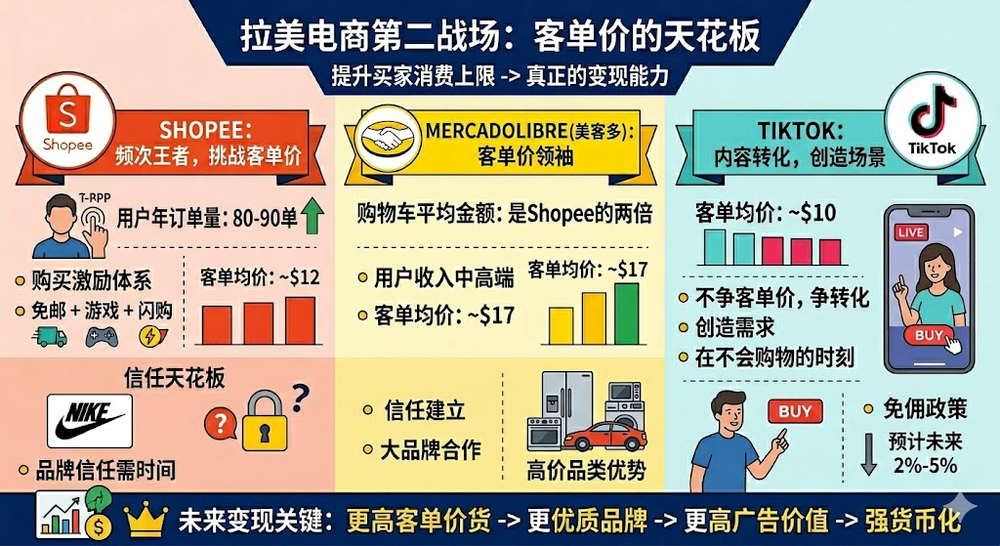

03: El segundo campo de batalla: El techo del valor promedio de los pedidos

La guerra de la cadena de suministro determina el origen y la disponibilidad de los productos. La guerra por el valor promedio de los pedidos determina el precio máximo de los productos y el margen de beneficio. Al fin y al cabo, quien logre elevar el límite máximo de gasto de los compradores tiene la verdadera capacidad de monetizar. En Latinoamérica, esta segunda guerra es más compleja que la primera. No solo influye en los productos, sino también en los hábitos de consumo de los usuarios, la frecuencia de compra y la capacidad de la plataforma para seguir atrayendo clientes.

Shopee ganó la batalla por la frecuencia de compra en Brasil.

Una fuente interna reveló que el usuario promedio de Shopee realiza entre 80 y 90 pedidos al año, mientras que Mercado Libre realiza entre 50 y 60. Esto se debe al sistema de incentivos de Shopee, desarrollado a lo largo de los años: envío gratuito en pedidos desde 19 reales (10 reales durante periodos promocionales); varios juegos dentro de la aplicación donde los usuarios pueden ganar moneda virtual con sus compras; y frecuentes ventas flash.

Si bien supera a Mercado Libre en frecuencia, aún no la alcanza en términos de valor total de los pedidos.

Fuentes internas revelaron que el valor promedio de los pedidos en el carrito de compras de Mercado Libre es aproximadamente el doble que el de Shopee.

Más precisamente, los rangos de valor promedio de los pedidos para cada plataforma en Brasil son aproximadamente los siguientes: Mercado Libre, entre 15 y 20 reales; Shopee, entre 10 y 14 reales; y TikTok, entre 8 y 11 reales.

Esta estructura escalonada se alinea en gran medida con los niveles de ingresos de los usuarios en las plataformas: Mercado Libre se dirige al Mercado Libre de gama media-alta, Shopee mantiene su posición en la gama baja-media, y TikTok atrae a nuevos usuarios con los precios más bajos.

Shopee ha intentado constantemente superar esta barrera, pero ha resultado más difícil de lo previsto.

Un desafío es la confianza en la marca. Al principio, aparecieron productos falsificados en la plataforma de Shopee, como imitaciones de Nike y perfumes, lo que llevó a algunas marcas importantes a dudar en asociarse con Shopee Brasil. Además, debido a las diferencias en las categorías de productos, los consumidores latinoamericanos aún confían más en Mercado Libre al comprar artículos de mayor precio. Corregir esta percepción lleva tiempo y no se puede lograr simplemente introduciendo algunas categorías de productos nuevas.

Otro desafío son las limitaciones de los mecanismos de gestión de la plataforma. Las autopartes y los electrodomésticos son categorías de alto precio en las que Shopee espera incursionar, pero al establecer alianzas con marcas importantes como Volkswagen y Toyota, Shopee carece de una estrategia clara de apoyo preferencial, lo que la hace menos atractiva para estas marcas.

TikTok, por otro lado, ha adoptado un enfoque completamente diferente en la batalla por el valor promedio de los pedidos: no compite en función del valor promedio, sino en las tasas de conversión y la creación de escenarios de consumo. El valor promedio de los pedidos de TikTok en Brasil es de aproximadamente 11 dólares, inferior a los 14 dólares de Shopee.

Sin embargo, la lógica de TikTok no se centra en lograr que los usuarios compren artículos más caros, sino en conseguir que completen compras en momentos en los que normalmente no comprarían. Esto se alinea mejor con la esencia del comercio electrónico de contenido: crear demanda, no esperar a que surja.

Una de las razones por las que las plataformas se centran en el valor promedio de los pedidos es que, en Brasil, la competencia por las comisiones entre plataformas ha alcanzado un equilibrio tácito.

Actualmente, las tasas de comisión de las principales plataformas rondan el 18 %-20 %, en línea con Meituan. Shopee comenzó con un 0 %, aumentando gradualmente hasta el 12 %, y finalmente estabilizándose en el 20 %. Actualmente, TikTok no cobra comisiones, pero se prevé que su tasa de comisión futura se sitúe entre el 2 % y el 5 %, pudiendo alcanzar entre el 10 % y el 15 % en algunas categorías. Esto significa que el potencial de crecimiento de la monetización para cada plataforma no reside en aumentar aún más las tasas de comisión. Es aquí donde convergen la competencia en cuanto al valor medio de los pedidos y la cadena de suministro: los productos de mayor precio y las marcas de mayor calidad tienen mayor valor publicitario y un mayor potencial de monetización, lo cual es clave para mejorar la rentabilidad.

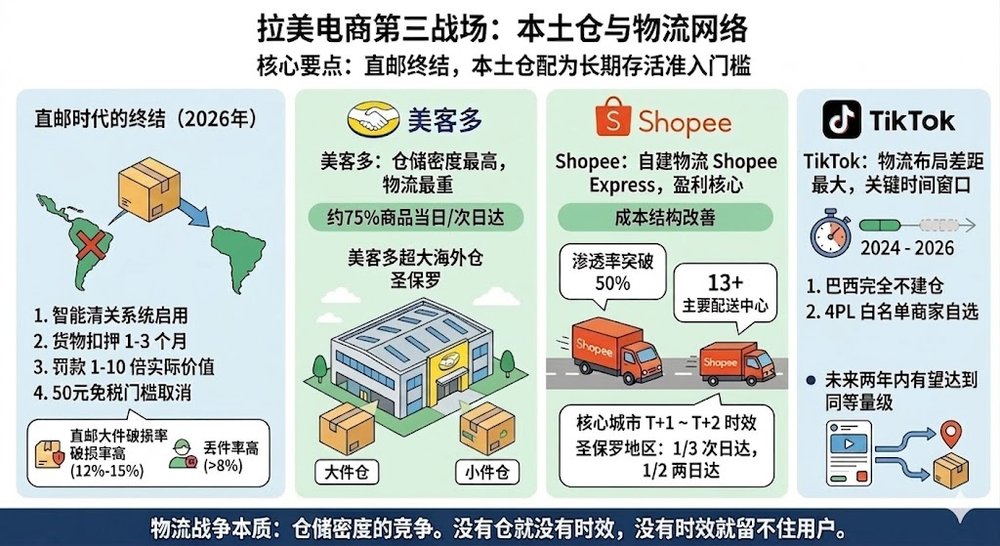

04: El tercer campo de batalla: Almacenes locales y redes logísticas

Si las dos primeras guerras giraban en torno a “qué vender” y “a qué precio”, la tercera se centra en “si se puede entregar” y “con qué rapidez”. Pero en Latinoamérica, la complejidad de este asunto supera con creces la imaginación de la mayoría.

2026 marca el fin de la era del envío directo.

Anteriormente, la forma más sencilla de realizar comercio electrónico transfronterizo en Latinoamérica era mediante el envío directo desde China. Se podían obtener ganancias aprovechando las diferencias de precio, y el plazo de entrega de 30 a 45 días quedaba disimulado por las ventajas del Mercado Libre. Sin embargo, esta era terminó oficialmente en 2026.

Brasil implementó un nuevo sistema inteligente de despacho y supervisión aduanera en 2026, que compara automáticamente la información declarada con la situación real. Los infractores se enfrentan a multas de 1 a 10 veces el valor real de la mercancía, y esta puede ser retenida de 1 a 3 meses. El umbral de 50 RMB libre de impuestos para paquetes de envío directo ya se había abolido en 2024.

México lanzó simultáneamente una campaña especial para corregir el cumplimiento de la logística transfronteriza, confiscando toda la mercancía no certificada. La tasa de daños para artículos grandes de envío directo alcanza entre el 12 % y el 15 %, y la tasa de pérdidas supera el 8 %. Mientras tanto, el 71% de los consumidores brasileños están dispuestos a pagar un precio adicional por servicios de entrega en 3 a 5 días, y el 65% de los consumidores mexicanos priorizan a los comercios con envíos locales y servicio posventa.

El declive del modelo de correo directo no es un indicio de contracción del Mercado Libre, sino más bien un indicador de la madurez del sector. La convergencia de cambios en las políticas, hábitos de consumo y normas de las plataformas ha convertido el almacenamiento y la distribución locales en un requisito indispensable para entrar en el Mercado Libre, en lugar de una opción.

Las estrategias logísticas de las distintas plataformas también presentan grandes diferencias:

Mercado Libre cuenta actualmente con la mayor inversión en logística y el sistema más completo, logrando, según se informa, entregas al día siguiente o el mismo día para aproximadamente el 75% de sus productos.

Shopee sobrevivió y se benefició de su propia red logística. Según fuentes, Shopee Express gestiona más del 50% de los pedidos de la plataforma, con un plazo de entrega objetivo de T+1–T+2 (en las principales ciudades), ampliando su cobertura del sureste al norte, aunque sigue dependiendo de socios en el norte. Shopee Express opera actualmente más de 13 centros de distribución importantes en Brasil, con planes de expansión para marzo de 2026. En el área metropolitana de São Paulo, un tercio de los paquetes se entregan al día siguiente y casi la mitad en dos días. La clave de su EBITDA positivo reside en la mejora fundamental de su estructura de costos tras superar el 50% de penetración de Shopee Express. En la presentación de resultados del tercer trimestre de 2024, la empresa matriz mencionó que “la mejora de la eficiencia logística es el principal motor de la rentabilidad en Brasil”. Esta lógica ya se ha validado en el sudeste asiático: la logística propia representa una importante fuente de beneficios para Shopee y una barrera competitiva difícil de replicar.

La estrategia logística de TikTok es la que más se diferencia de las otras dos empresas. En Brasil, TikTok no construye almacenes, lo que permite a los comerciantes elegir sus propios proveedores de servicios logísticos a través de una lista blanca de 4PL. El tiempo promedio de entrega para el modelo totalmente gestionado sigue siendo de T+7, mientras que las entregas locales tardan entre T+3 y 4. La esencia de la guerra logística sigue siendo la competencia por la densidad de almacenes. En la era del envío directo, el tiempo de entrega se veía comprometido por las concesiones de precios; en la era de los almacenes en el extranjero, el tiempo de entrega está determinado por la densidad física de los almacenes locales. Sin almacenes, no hay tiempo de entrega; sin tiempo de entrega, no se puede retener a los clientes recurrentes de alta frecuencia. Los almacenes locales no son un beneficio adicional para el comercio electrónico, sino un requisito indispensable para la supervivencia a largo plazo en Latinoamérica.

Actualmente, Mercado Libre tiene la mayor densidad de almacenes, con almacenes ultragrandes en el extranjero en São Paulo y Río de Janeiro, Brasil, y Ciudad de México y Guadalajara, México, con almacenes dedicados para artículos grandes y pequeños. Shopee Express tiene la cobertura más densa en el sureste de Brasil, mientras que su cobertura en el norte sigue siendo débil, pero su sistema general ya está bien establecido y es suficiente para respaldar la rentabilidad. Una ventana de oportunidad crucial se está cerrando.

Fuentes internas revelaron que se espera que las capacidades logísticas de TikTok mejoren significativamente en los próximos dos años. Si bien no se puede garantizar que supere a Mercado Libre o Shopee, se espera que alcance la misma escala que estas dos grandes plataformas. Este es el tiempo que el Mercado Libre le ha dado a TikTok. Si TikTok logra optimizar la infraestructura logística de Brasil dentro de este plazo, sus ventajas inherentes en contenido y tráfico podrían materializarse por completo; de lo contrario, la brecha en la experiencia del usuario la encasillará en un posicionamiento de “novedosa pero poco fiable”.

05: ¿Quién será el principal actor en el comercio electrónico latinoamericano?

Al analizar estas tres batallas en conjunto, los contornos comienzan a vislumbrarse.

La ventaja de Mercado Libre radica en sus orígenes latinoamericanos: 27 años de inversión en infraestructura, la ventaja competitiva de Mercado Pago en el sector fintech, excepciones flexibles para las grandes marcas y la red logística más completa; factores que nadie puede replicar a corto plazo. Su riesgo reside en que, al expandirse al Mercado Libre de bajo precio (siguiendo la estrategia de envío gratuito de Shopee), también necesita proteger sus categorías de alta gama de la erosión. Luchar en dos frentes consumirá recursos, y un pequeño error podría llevar a que sus competidores los eliminen uno a uno.

La ventaja de Shopee reside en su temprana localización en comparación con otras plataformas de comercio electrónico extranjeras, siendo la primera en lograr un EBITDA positivo, y Shopee Express se ha convertido en una verdadera barrera competitiva. Su riesgo es quedar atrapado en medio: Mercado Libre presiona desde el segmento de alta gama, y TikTok lo hace desde el lado del contenido; Shopee defiende un espacio que se está reduciendo por la competencia de ambos. La historia que ya se vivió en el sudeste asiático (TikTok arrebatando cuota de Mercado Libre a Shopee en las categorías de belleza y moda) aún no se ha repetido en Brasil, pero eso no significa que no vaya a suceder.

La mayor incógnita para TikTok es el tiempo. Cuenta con tráfico, usuarios, precios bajos y el algoritmo de distribución de contenido más potente del mundo. Sin embargo, carece de logística, un ecosistema de streamers sólido y una oferta de contenido en portugués. Si logra subsanar estas deficiencias en infraestructura y ecosistema de contenido para 2026-2027, su crecimiento en Latinoamérica podría reflejar su trayectoria en el sudeste asiático: una expansión exponencial tras establecer una cadena de suministro viable. De lo contrario, seguirá siendo solo una aplicación de entretenimiento con un alto número de usuarios activos diarios, pero con opciones de compra poco prácticas.

La batalla librada en China, analizada en el sudeste asiático, se repite ahora en Latinoamérica.

Read More:

Mercado Libre Uruguay: Gabinete De Herramientas/ Carro Porta Herramientas / Caja De Herramientas

What is our comprehensive quality inspection process? – Tool cabinet/tool cart

How do we handle customer complaints (quality issues) – tool cabinet/tool cart?

As a foreign importer, what costs do you have to bear, especially the implicit costs?

Cost Reduction And Efficiency Improvement In Company Operations

Tool Cabinet / Tool Cart Buying Guide For Auto Repair Shop

Case Study on Supply Chain Cost Reduction and Efficiency Improvement

Customer question: Why is there such a big price difference for the same tool cabinet?

Tool Cabinet/Chest/Box Buying Guide

Tool Cabinet/Chest/Box Recommendations

How to identify your target customer base (in the tool cabinet industry)?